亚洲股指期货:

- 澳大利亚ASX200指数期货下跌7点,跌幅0.1%;目前看现货市场开盘可能报在7,387.30

- 日本日经225指数期货上涨120点,涨幅0.43%;目前看现货市场开盘可能报在27,953.29

- 香港恒指期货下跌1点,跌幅0%;目前看现货市场开盘可能报在26,193.32

英国和欧洲市场收盘情况:

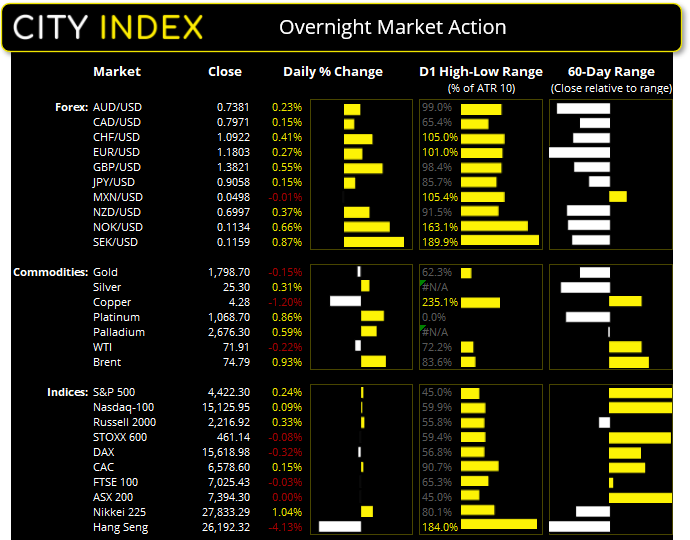

- 英国FTSE100指数下跌2.15点,跌幅0.03%,收报7,025.43

- 欧洲Euro STOXX 50指数下跌6.51点,跌幅0.16%,收于4,102.59

- 德国DAX指数下跌50.31点,跌幅0.32%,收于15,618.98

- 法国CAC40指数上涨9.78点,涨幅0.15%,收报6,578.60

美国市场周一收盘情况:

- 道指上涨82.76点,涨幅0.24%,收于35,144.31

- 标普500指数上涨10.51点,涨幅0.24%,收在4,422.30

- 纳斯达克100指数上涨14.16点,涨幅0.09%,收报15,125.95

股指

对于拜登1.2万亿美元基建计划是否能免迅速落地的疑虑升温。参议院多数党领袖Chuck Schumer最快可能于周一召开辩论,但周末展开的争论使得本周举行两党投票的可能性大大降低。不过,因为两党历史上在很多议题上都互相“呛声”,不能达成共识,市场对这样的结果并不感到意外,而美国股指斩获微小涨幅充分证明了这点。

道指和标普500指数以0.24%的涨幅领涨,而纳斯达克100指数上涨0.09%,三者悉数收于历史高点。标普500指数11个板块中有7个上涨,领涨的是能源和材料板块。小盘股表现更强,其中S&P SC600上涨1.3%、Russell 2000涨0.89%。

ASX 200指数日内创下历史高点但收平,回落到突破位下方,当天收盘形成小型看跌pinbar。考虑到昨天的强劲上涨动能,我们继续倾向于上破。不过,昨天的反转K线确实埋下了趋势中断或回落到1个月区间的风险。

恒指上周在其200天指数移动均线遇阻,昨天收于其200周指数移动均线下方,下个重要支撑位在25,850 – 26,000区域。

ASX 200指数的内部情况:

ASX200指数2021年7月26日收于7394.30,基本持平

- 67.5%的个股收上其200天均线

- 56.5%的个股收上其50天均线

- 55%的个股收上其20天均线

外汇市场

美元指数在明天的FOMC会议召开之前下跌0.2%,至2天低点。对于此次会议,市场预期没有任何政策方面的改变(或可能很快改变的暗示),所以我们怀疑美元货币对在会议之前的整体波动性可能保持在低位。话虽如此,美元指数确实探入上涨通道的下轨趋势线,如果下破昨天低点92.50,可能预警日图的逆势行情。

英镑是隔夜最强主要货币,兑美元上涨0.6%,兑日元上涨0.4%。英国新冠病例数出现2月以来首次连续五天下降的结果,减轻了英镑交叉盘的下跌压力。

澳元/美元隔夜先跌破0.7350,但后来因为美元弱势而反弹,形成的K线形态可能属于看涨锤子,也可能是上吊线,将需要昨日区间突破方向的证实。但若向上突破,请小心0.7400(整数位和2020年9月高点)附近阻力。

大宗商品:CRB指数上破,至4年高点

Thomson Reuters的CRB大宗商品指数升至2015年7月以来最高点,昨天站上其200周指数移动均线,相较2020年4月低点以来的涨幅达到116%。我们在上周指出过,该指数已回到50天指数移动均线上方,上次还是在3月份,其标志着新一轮涨势的启动。历史可能重复,并且这次的上涨动能更强。

我们还在昨天的视频中讨论了铜的表现好于贵金属的可能性,到目前为止铜没有让我们失望。在美元走弱、财报好于预期、中国遭遇洪灾这些因素的共同作用下,铜期货成交量放大(高于平均水平),反弹逾4%,至6周高点。多头现在聚焦5月高点4.888,因为趋势强劲,趋于最终站于其上,即使在此之前价格可能先在这些高位附近休整或回调。如果不能直接冲高,理想的情况是现在守住昨天低点或攻克4.435阻力使其转变为支撑位。

白银继续在其200天指数移动遇阻,过去三天的高点可以说全都受制于其下。这表明波段高点或已就位,在25.75/破败趋势线下方我们继续看跌。

后市展望 (AEST时间)